-

股权众筹投资标准流程

时间:2017-05-31 来源:系统管理员 浏览次数:4207次

由于天使投资人精力有限,仅凭单打独斗获得成功的机率越来越小,通过分享、众筹的方式进而促进行业生态发展已成为行业新的趋势。

目前,股权众筹投资典型流程如下(具体操作过程中,由于项目、平台等差异,或有顺序上的变更,但大多数股权众筹平台,基本流程均如下方所述):

1.项目筛选→2.创业者约谈→3.确定领投人→4.引进跟投人→5.签订投资框架协议(TermSheet)→6.设立有限合伙企业→7.注册公司→8.工商变更/增资→9.签订正式投资协议→10.投后管理→11.退出

天使合投典型流程

(1)项目筛选

如何低成本、高效率的筛选出优质项目是股权众筹的第一步。创业者需要项目的基本信息、团队信息、商业计划书上传至平台,由平台经验丰富且高效的投资团队对每一个项目做出初步质量审核,项目通过审核后,创业者就可以在平台上与投资人进行联络。

(2)创业者约谈

天使投资的投资标的主要为初创型企业,企业的产品和服务研发正处于起步阶段,几乎没有市场收入。因此,传统的尽调方式不适合天使投资,而决定投资与否的关键因素就是投资人与创业者之间的沟通。在调研的过程中,多数投资人均表示,创始团队是评估项目的首要标准,毕竟事情是人做出来的,即使项目在目前阶段略有瑕疵,只要创始团队学习能力强、有格局、有诚信,投资人也愿意对其进行投资。

(3)确定领投人

优秀的领投人是天使合投能否成功的关键所在。领投人通常为职业投资人,在某个领域有丰富的经验,具有独立的判断力、丰富的行业资源和影响力以及很强的风险承受能力,能够专业的协助项目完善BP、确定估值、投资条款和融资额,协助项目路演,完成本轮跟投融资。在整个众筹的过程中,由领投人领投项目,负责制定投资条款,并对项目进行投后管理、出席董事会以及后续退出。通常情况下,领投人可以获得5%-20%的利益分成(CarriedInterests)作为权益,具体比例根据项目和领投人共同决定。

(4)引进跟投人

募集资金的5大要件

跟投人在众筹的过程中同样扮演着重要的角色,通常情况下,跟投人不参与公司的重大决策,也不进行投资管理。跟投人通过跟投项目,获取投资回报。同时,跟投人有全部的义务和责任对项目进行审核,领投人对跟投人的投资决定不负任何责任。

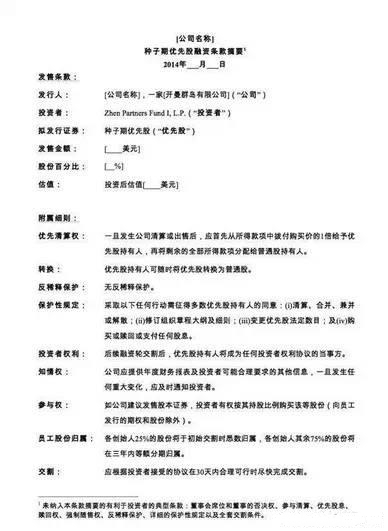

(5)签订Termsheet

投资框架协议,对目标项目达成初步投资框架

Termsheet是投资人与创业企业就未来的投资合作交易所达成的原则性约定,除约定投资人对被投资企业的估值和计划投资金额外,还包括被投资企业应负的主要义务和投资者要求得到的主要权利,以及投资交易达成的前提条件等内容。Termsheet是在双方正式签订投资协议前,就重大事项签订的意向性协议,除了保密条款、不与第三人接触条款外,该协议本身并不对协议签署方产生全面约束力。

天使投资的termsheet主要约定价格和控制两个方面:价格包括企业估值、出让股份比例等,实际上就是花多少钱,买多少股;控制条款包括董事会席位、公司治理等方面。对于早期创业者来说,如何快速获取第一笔投资尤其重要。因此,尽可能的简化投资条款,在很多时候反而对创业者和投资人都相对有利。近年来,天使投资termsheet有逐步简化的趋势,IDG、真格基金等推出一页纸TermSheet,仅包含投资额、股权比例、董事会席位等关键条款,看上去一目了然,非常简单易懂。

(6)设立有限合伙企业

在合投的过程中,领投人与跟投人入股创业企业通常有两种方式:一是设立有限合伙企业以基金的形式入股,其中领投人作为GP,跟投人作为LP;另一种则是通过签订代持协议的形式入股,领投人负责代持并担任创业企业董事。

采用这种方式入股创业企业主要基于以下两方面原因:

一是法律层面,我国《证券法》和《公司法》对公开发行证券有明确的界定,《公司法》要求非上市公司股东人数不能超200人,有限责任公司股东人数不得超过50人。《证券法》则规定,向“不特定对象发行证券”以及“向特定对象发行证券累计超过200人”的行为属于公开发行证券,必须通过证监会核准,由证券公司承销。为规避法律红线,天使合投实行的投资模式是借用有限合伙制的“壳”,即投资人先组建有限合伙企业,领投人作为GP,跟投人作为LP,再通过有限合伙企业整体入股创业公司。

二是税负层面,采用有限合伙形式可有效避免双重税负,有限合伙企业不作为所得税纳税主体,合伙制企业采取“先分后税”方式,由合伙人分别缴纳个人所得税(合伙人为自然人)或企业所得税(合伙人为法人),合伙企业如不分配利润,合伙企业和合伙人均无需交纳所得税。

(7)注册公司

投资完成后,创业企业若已经注册公司,则直接增资;若没有注册公司,则新注册公司并办理工商变更。

公司进行设立登记时,应提供公司章程。公司章程是指公司依法制定的、规定公司名称、住所、经营范围、经营管理制度等重大事项的基本文件,也是公司必备的规定公司组织及活动基本规则的书面文件。

公司章程包括:公司名称和住所、经营范围、注册资本、股东的姓名、出资方式、出资额、股东的权利和义务、股东转让出资的条件、公司的机构及其产生办法、职权、议事规则、公司的法定代表人、财务、会计、利润分配及劳动用工制度、公司的解散事由与清算办法等条款。股权架构师张飞老师(微信wenzhangfei99)说,创业企业完成融资后,需要对公司章程相应条款进行修改,除注册资本、股东外,还包括投资方要求更改的部分条款。

(8)签订正式投资协议

签订正式投资协议

正式投资协议是天使投资过程中的核心交易文件,包含了termsheet中的主要条款。正式投资协议主要规定了投资人支付投资款的义务及其付款后获得的股东权利,并以此为基础规定了与投资人相对应的公司和创始人的权利义务。协议内的条款可以由投融资双方根据需要选择增减。

(9)投后管理及退出

除资金以外,天使投资人利用自身的经验与资源为创业者提供投后管理服务可以帮助创业企业更快成长。同时,股权众筹平台,也会在企业完成众筹后,为创业者和投资人设立投后管理的对接渠道,使双方能够无障碍沟通。

投后管理服务包括:发展战略及产品定位辅导、财务及法务辅导、帮助企业招聘人才、帮助企业拓展业务、帮助企业再融资等方面。

(10)退出

退出是天使投资资金流通的关键所在,只有完成了有效的退出才能将初创企业成长所带来的账面增值转换为天使投资人的实际收益。天使投资主要的退出方式包括:VC接盘、并购退出、管理层回购、IPO、破产清算等。股权众筹在B轮之前很少退出,在B轮之后有合适的机会可以考虑退出,但好的项目一般会跟到最后。按照惯例,天使投资在退出时通常会有一定的折扣,折扣部分以现金或等值股份给予创始团队或以老股形式卖给下轮投资人。因此,天使投资在A、B轮退出收益不高。

老板天天抓公司管理,而忘了应该抓的是公司治理!

✦ 优秀员工不断流失,外部人才不愿加入?

✦ 企业上下游无法形成产业链的共赢格局?形成利益、荣誉共同体?

✦ 如何确保股改方案在企业上市时的无缝衔接?保障企业的顺利上市?

✦ 一、二代交接班未雨绸缪、提上日程,如何在维稳的同时,实现企业持续增长?

✦ 新员工梦想,老员工动力,企业元老安置、如何股权释兵权?如何传?帮?带?保持和焕发企业活力?

✦ 股东之间、特别是出资不出力股东与出资又出力股东,以及不出资但出力的在职股东之间彼此猜忌、内耗不断?

什么是合伙人?

公司股权的持有人,主要包括合伙人团队(创始人与联合创始人)、员工与外部顾问(期权池)与投资方。其中,合伙人是公司最大的贡献者与股权持有者。

合伙人必须要设定进退出机制

合伙人是要陪企业走一辈子的人

如何设计股权绑定期?

创业公司股权真实的价值是所有合伙人与公司长期绑定,通过长期服务公司去赚取股权,就是说,股权按照创始团队成员在公司工作的年数,逐步兑现。

后期核心人才被吸纳成为合伙人须采用135渐进式

不拿工资,该多给股份?

建议采用的一种方式是创始人是给不拿工资的合伙人记工资欠条,等公司的财务比较宽松时,再根据欠条补发工资。如果有的合伙人为公司提供设备或其它有价值的东西,比如专利、知识产权等,最好的方式也是通过溢价的方式给他们开欠条,公司有钱后再补偿。

合伙相关事宜都必须以协议呈现

中途退出的股东,如何处理股份?

1、提前约定退出机制,管理好合伙人预期

2、股东中途退出,股权溢价回购

3、设定高额违约金条款

将丑话说在前头

如何确定退出价格?

股权回购实际上就是“买断”,建议公司创始人考虑“一个原则,一个方法”。

“一个原则”,是他们通常建议公司创始人,对于退出的合伙人,一方面,可以全部或部分收回股权;另一方面,必须承认合伙人的历史贡献,按照一定溢价/或折价回购股权。

“一个方法”,即对于如何确定具体的退出价格,建议公司创始人考虑两个因素,一个是退出价格基数,一个是溢价/或折价倍数。

一切以公司利益为主

合伙人股权与贡献不匹配怎么办?

(1)合伙人之间经过磨合期,是对双方负责。因此,可以先恋爱,再结婚;

(2)在创业初期,预留较大期权池,给后期股权调整预留空间;

(3)股权分期成熟与回购的机制,本身也可以对冲这种不确定性风险。

全国统一免费服务热线:400-883-2015 投诉建议:0755-82326872 QQ:762605703 传真:0755-22353076

公司地址:广东省深圳市盐田区市税保区(盐田巷)泊郡雅苑B座9C 法律顾问:陈辰

Copyright©2005-2016 www.chinaidan.com All Rights Reserver