中国行业数据分析网

全国免费咨询热线:

一、引言

改革开放以来,在开放经济条件下和经济全球化环境中我国制造业迅猛发展,成为拉动经济增长的重要动力和经济发展的支柱产业。制造业增加值对GDP的贡献率在60%以上。然而,受突发危机事件的影响,制造业出现严重的衰退和滑坡的情况也屡见不鲜,最显著的是2008年全球金融危机给我国制造业带来了巨大的冲击。如何正确地认识金融危机对制造业发展的影响,揭示金融危机演变的动态路径,以及对危机带来的损失进行定量评估,直接关系到我国制造业对未来危机事件的应对以及在后金融危机时代的优化调整。在我国当前经济整体需求偏弱、下行压力持续增加的背景下,对制造业的金融危机影响进行分析更显出其重要的研究意义。

有关金融危机对我国制造业冲击的研究并不多,从制造业PMI角度研究金融危机更是寥寥,现有文献主要停留在危机的定性分析以及简单趋势的描述上。赵群等(2010)介绍了我国制造业现阶段的发展趋势,分析了制造业的缺失及优势,并阐述金融危机后我国制造业在新环境下的发展路径。赵优珍(2011)总结了国际制造业的新态势,探讨了国际金融危机对先进制造业的影响,并以上海为例展开分析,发现国际金融危机对上海的出口产业造成了较大的冲击。张韵君等(2009)研究了全球金融危机下我国制造业产业升级的机遇,并为制造业如何趋利避害提供相关对策。刘若泠(2009)定性分析了金融危机对我国制造业的冲击和影响,提出了应对金融危机的对策。李峰(2011)基于中国制造业结构与现状的研究,分析了金融危机对中国制造业的影响,指出了中国制造业目前面对的环境问题和经济结构问题,提出制造业转型的方向。目前已有研究的不足之处主要有:①研究多数是数据的基本分析,对金融危机造成的影响认识和研究深度不够。②研究角度主要集中在金融危机事件发生的当年,没有对危机发生前和消亡后走势进行剖析。③鲜有文献探究金融危机的生命周期和阶段性特征。本文将通过更科学的数学模型和系统有效的研究方法,对2008年全球金融危机对制造业造成的影响进行精确的定量分析。本文采用准确反映制造业运行态势的先行评价指标——制造业采购经理指数(PMI),采用科学和先进的X-13A-S季节调整模型,将制造业PMI分解为趋势-循环、季节和不规则成分,探究金融危机发生各个阶段指数子成分的波动情况,并在此基础上构造本底趋势线,对危机造成的损失进行科学评估,最后划分危机的生命周期。

二、本底趋势线理论原理及危机评估方法

本底趋势线理论最先应用于旅游产业,本文将其引入制造业危机损失评估的研究当中,它指的是在不受突发危机事件的冲击和影响下,一国(或地区)制造业发展所呈现的自然发展趋势。反映了制造业自然且稳定的发展趋势和季节变动规律,从而对危机事件的冲击和影响做出较准确的判断和评估。通过统计方法得到本底趋势线的自然趋势是一条光滑的曲线,本底线和实际值之间会形成一个“凹形谷”,即反映了突发事件对制造业发展的冲击和影响。通过计算趋势线与本底趋势线的“凹形谷”偏离,可以评估在金融危机中制造业的损失值。根据生命周期与本底趋势线理论,金融危机对制造业发展的冲击和影响不仅与危机的性质、强度有关,而且还与其发展所处的生命周期有关。一般来说可以将危机事件划分为成长期、成熟期、停滞期、衰退期和消亡期五个阶段。

本文计算制造业PMI本底线的步骤如下:①采用最新的X-13A-S季节调整模型将制造业PMI分解为趋势-循环、季节和不规则成分。②根据季节调整模型中得到的异常值确定危机事件。其中,暂时变化(TC)和附加(AO)类型异常值归结为危机事件影响不规则变动的类型,水平移动(LS)异常值归结为危机事件只影响趋势因素变化的类型。③确定本底线,对未受金融危机事件影响的各月对应因素进行点估计和区间估计,将估计值加到或乘到相应不受影响的因素中,得到本底线点估计和区间估计,即剔除了异常值的影响,并据此进行损失估计。

三、季节调整模型原理与方法

(一)季节调整的基本原理

从20世纪50年代起,国外学者就开始对季节调整方法和应用进行研究。季节调整是指对季度或月度时间序列的季节影响进行估计和分解,从而更好地揭示序列的基本特征。经济时间序列包含的要素有趋势成分、循环成分、季节成分和不规则成分,趋势和循环通常被合并为趋势-循环成分。剔除季节性后的序列能更清晰地表现数据的基本趋势,序列中不规则成分指的是未考虑到的因素,可以用来评估经济序列中的极端事件影响,包括自然灾害、恐怖袭击、金融危机等事件影响。四种成分相互联系构成的模型通常有:加法模型(additive model)、乘法模型(multiplicative model)和伪加法模型(pseudoadditive model)。目前季节调整方法主要分为两大类别:一是基于模型的方法,其中以TRAMO/SEATS为代表;另一种是基于过滤器的方法,使用移动平均比率方法进行季节调整,包括X-11-ARIMA和X-12-ARIMA等。这两大类型的季节调整方法各有优点,也有兼备两者优点的程序,如X-13A-S程序。下面重点介绍最新的X-13A-S方法以及该方法对移动假日效应的引入过程。

(二)X-13A-S程序

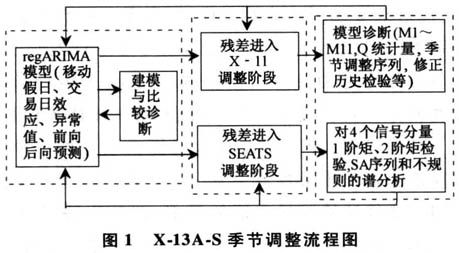

美国普查局(US Census Bureau)经过几十年对季节调整方法的不断改进完善,于2009年正式推出X-13A-S程序,这种方法是X-12-ARIMA和SEATS的结合,允许用户在同一个界面同时产生X-11和SEATS季节调整,且用一个普通的诊断集来比较这些季节调整方法,这也是迄今为止最新的季节调整方法。一般来说,X-12-ARIMA季节调整方法分为regARIMA和X-11两个模块,regARIMA用于建立ARIMA模型,X-11算法用于季节调整,而新开发的X-13A-S方法主要包括三个阶段:①第一个阶段与X-12-ARIMA类似,建立regARIMA模型对原序列中存在的离群值和日历效应做预调整,初步提取季节因子,并对经过预调整后的序列进行向前和向后预测以补充样本两端的数据。②第二个阶段是选择基于移动平均过滤器的X-11或者基于信号提取技术的SEATS模型,提取出趋势-循环、季节因子、不规则变动成分。③第三个阶段是对季节调整结果的稳定性进行诊断检验,其流程如图1所示。相比于广泛应用的TRAMO/SEATS和X-12-ARIMA季节调整方法,X-13A-S在自动选择ARIMA模型上吸收了TRAMO/SEATS的方法,在因子分解过程中也引进了SEATS过程。与X-12-ARIMA相比,X-13A-S改进的地方有:①除了可以自动检测四种类型的异常值,还包括季节性异常值(SO,seasonal outlier),它表示在某时刻后季节性模式发生变化,可以作为回归变量在regARIMA方程中被估计出来。②在分解交易日效应时,提供了一个更为简易的模型。③在模型诊断上,加入一个基于模型的F统计量来确定原始序列中的季节稳定性。

(三)移动季节效应的处理

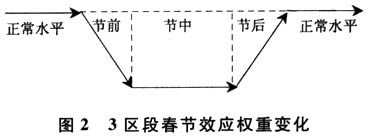

移动假日效应是指每年在公历中日期不同,对所在月度或季度造成的影响随着日期位置变动而变化的假日效应。同交易日效应、闰年效应等一样,移动假日效应是长期存在的、与日历相关的、可预测的影响因素。由于假日的移动性,不能采用针对固定节假日的方法,在季节调整过程中通过移动平均法估计。此类假日需要单独考虑,一般来说可以在季节调整的regARIMA建模阶段构造回归变量从而将其从原序列中剔除[8]。我国的移动假日包括春节、中秋节、端午节和清明节等,最重要的移动假日是春节,本文也主要研究春节效应对中国制造业PMI的影响。通常春节对经济序列在节前、节中和节后都会产生影响,且3种影响持续的时间和程度不同,因此可将春节效应影响分为节前效应、节中效应和节后效应,来构造3区段3变量的春节模型。设定春节节前影响为ωb天、节中影响为ωd天、节后影响为ωa天,对应引入3个虚拟变量springb、springd和springa。具体设定如下:

根据节前、节中和节后影响天数落在1月、2月和3月的具体情况,将各天的影响权数加总得到比例变量Pb(ωb)、Pd(ωd)和Pa(ωa)再经过中心化处理,得到节前、节中和节后回归变量Xb(ωb)、Xd(ωd)和Xa(ωa),最后将其加入到regARIMA模型进行估计,从而得到春节效应对各年制造业PMI的影响情况。

四、制造业PMI指数X-13A-S季节调整

(一)数据来源及说明

本文研究金融危机对制造业的损失影响,以中国制造业PMI为对象,选择2005年1月至6月的月度数据,数据来自中国国家统计局网站。如图3,可以看出每年1月和7月出现显著下降,其他月份有上升趋势,说明该指数存在明显的季节性特征,因此适合采用X-13A-S方法对其进行季节调整分析,并在此基础上构建本底趋势线,对其损失进行评估。

(二)X-13A-S季节调整参数设置

原始序列对数变换设置,变量选项中根据预检验结果决定序列是否需要进行对数变换,如存在负值或0则不能进行变换。

日历效应设置包括:①交易日效应,即假设指数在周一至周五工作日之间存在差别,工作日与非工作日对指数波动存在影响。②闰年影响,主要表现在2月份长度对制造业活动的影响。③固定假日效应,我国法定节假日主要有5月1日(劳动节)、10月1日(国庆节)及1月1日(元旦),因这些假日影响的时间较短,这里暂不考虑。④移动假日效应,主要构建春节效应对制造业生产活动的影响,考虑我国春节放假的实际情况,设定节前效应影响天数为ωb=4天,节中效应影响天数为ωd=10天,节后效应影响为ωa=4天,各天的影响权重按照节前递减、节中不变、节后递增的方式,春节对各月影响的比例变量如表1所示。将各天的影响权数相加得到比例变量Pb(ωb)、Pd(ωd)和Pa(ωa),中心化后得到回归变量springb、springd和springa,将3个自定义变量加入回归方程进行估计。

模型设置,X-13A-S方法有5种预先设定的模型,包括季节模型和非季节模型,非季节阶数的设定分别为(0,1,1)(0,1,2)(2,1,0)(0,2,2)(2,1,2),季节阶数均为(0,1,1),根据Box-Ljung卡方检验和过度差分检验从其中选择出最合适的ARIMA模型。

其他设置,异常值设置为选择自动识别4种常见异常值以及季节性异常值,一般通过逐步增加法和同时增加法检测异常值的影响,调整方法选择X-11过程,预测误差、前向后向预测长度、迭代次数以及均值修正均为默认设置。

(三)预调整结果和季节性检验

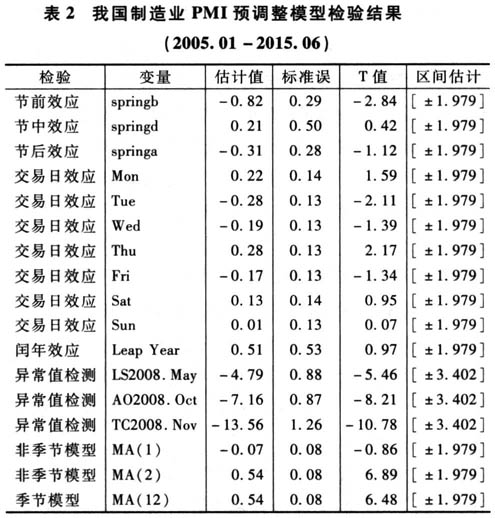

我国制造业PMI预调整结果如表2所示。可知,①默认选择适合加法模型,即PMI波动幅度与波动水平不显著相关,不需要进行对数变换。②春节效应节前、节中、节后估计值分别为-0.82、0.21、-0.31,其中只有节前效应显著,T值为-2.84,节中和节后效应在5%的显著性水平下不显著。春节节前效应对制造业PMI影响为-0.82,表明制造业企业生产受春节效应影响较大,PMI为先行指标,春节前的生产预期对指数有负向影响,而节中和节后由于固定的发展形势,受春节影响较小。③X-13A-S方法在模型中检测出的7个交易日变量,其中周二效应和周四效应的T值分别为-2.11和2.17,影响显著,其余5个交易日变量影响不显著。交易日效应的F检验P值为0.00,表明在5%的显著性水平下该指数周一至周五工作日之间以及工作日与非工作日之间存在显著差别,周二有负向作用,周四有正向影响。④闰年效应回归系数为0.51,T值为0.97,影响不显著,说明闰年效应对PMI波动影响不明显。⑤异常值检测出3个异常值,均位于金融危机时期,分别在2008年5月、10月和11月,5月异常值类型为水平移动(LS),10月为附加异常值(AO),11月为暂时变动(TC),回归系数均为负值,T值分别为-5.46、-8.21、-10.78,影响均十分显著。⑥模型选择,通过识别和比较X-13A-S方法确立的模型为(0,1,2)(0,1,1)季节模型,表示序列经过一次季节差分和一次非季节差分后,为二阶非季节移动平均项和一阶季节移动平均平稳序列。

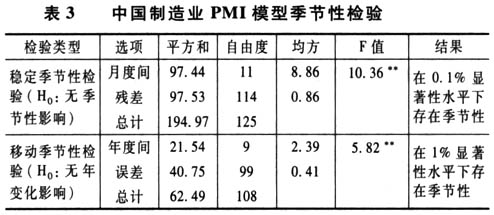

我国制造业PMI季节性检验结果如表3和表4所示。可见,①X-11季节调整选择3×5季节移动平均过滤器和13期Henderson趋势移动平均过滤器,表明在估计季节因子时使用3×5季节移动平均滤波,在估计趋势-循环成分时使用13期Henderson趋势滤波。②表3为PMI的稳定季节性检验和移动季节性检验,稳定季节性的月度F检验值为10.36,移动季节性的为5.82,表明在0.1%和1%显著性水平下,制造业PMI指数不仅存在稳定的季节性还存在移动的季节性,即PMI波动既受月度变化影响还随不同年份的变化而变化。从图4中也可以看出,2005年PMI季节性成分波动最大,之后逐年减弱,原因主要与数据采集和编制方法的改进以及季节调整方法的改进有关。③表4为残差中剩余季节性检验,F检验值分别为0.71和0.66,表示1%显著性水平下残差序列和最后3年序列中不存在季节性,表明调整后序列已经分离出所有类型的季节性。④最后Q统计量为0.92<1,可以接受季节调整成功的结论。