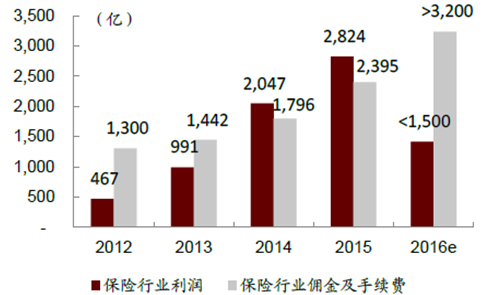

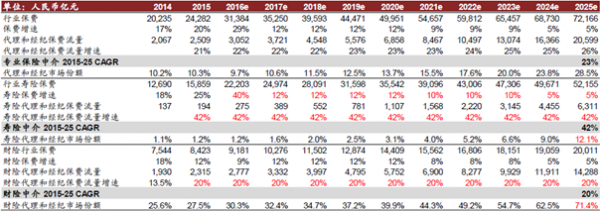

保险行业利润,佣金及手续费2012~2016e

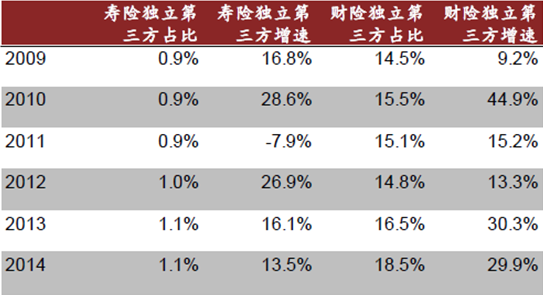

独立第三方保险中介机构保费占比和增速

我们认为未来3~5 年保险中介将进入一个黄金发展期。除了受益于保险市场尤其是寿险市场蛋糕的增长,独立第三方保险中介行业具备自身的Alpha:(1)二、三梯队寿险公司的崛起比较依赖保险中介;(2)行业车险费改使得市场份额从直销渠道回流向传统渠道;(3)互联网平台的引入助力独立第三方渠道的扩张。

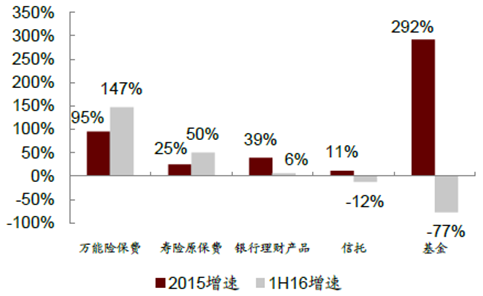

如果说过去五年是高利率和刚兑带动的理财非标高速增长期,过去两年是牛市带动的基金销售高点,我们认为未来几年则是保费高速增长的黄金时期。其中,寿险保费在过去两年增速持续上升,并在今年上半年全面超越同类竞争产品(基金、信托、理财等)。

2016 年1~7 月寿险原保费同比上升48%至1.6 万亿,规模保费(包含万能险)同比上涨68%至2.5 万亿。我们认为寿险保费持续增长的动力来源于以下几个方面:

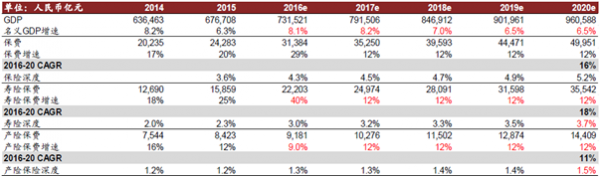

1、国家政策鼓励。保险“新国十条”提出2020 年保险深度(保费收入/GDP)达到5%;保险业“十三五”规划中明确“到2020 年全国保费收入达到4.5 万亿,保险总资产达到25 万亿”。我们估测未来5 年保费的复合增速在16%。

2、监管机构自13 年逐步放开的寿险费率市场化改革提高了保险保证利率上限,使保障型/长期期缴产品开始具备吸引力。

3、国民保险意识逐渐增强,健康、意外、寿险销售呈现高增长态势,带有储蓄性质的重疾保险已经成为最受欢迎的资产配臵之一。

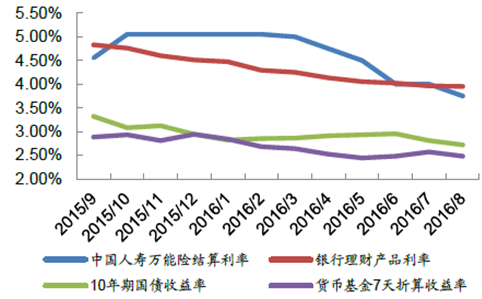

4、低利率环境下理财产品收益下降,寿险负债端成本下行滞后于资产端、高于银行理财收益率;理财型的保单对消费者更具吸引力。

保费增速vs.各投资产品增速

保险收益率普遍高于其他固收产品

保费收入预测

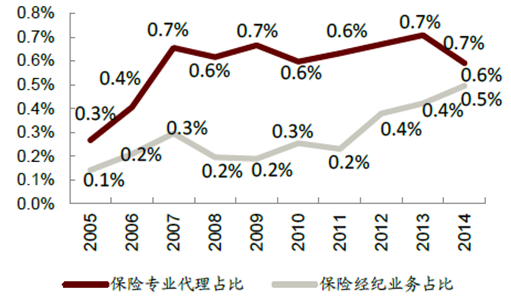

目前,行业寿险主要的销售渠道包括代理人、银保、专业代理、专业经纪和兼业代理。独立第三方专业机构主要包括专业代理和经纪,合计仅占行业总保费1.1%的销售额。其中保险代理0.6%的市场份额在过去5 年一直保持较稳定状态。

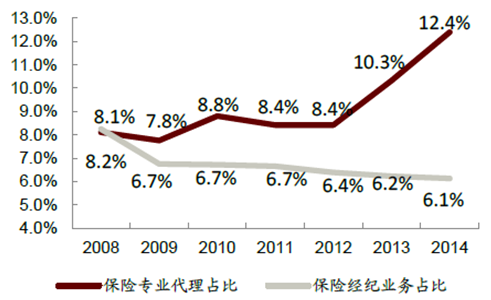

行业财险主要的销售渠道包括保险公司直销、兼业代理、代理人、专业代理和专业经纪。独立第三方专业机构主要包括专业代理和经纪,合计占行业总保费18.5%的销售额。其中保险代理12.4%的市场份额在过去5 年呈上行态势。

寿险专业代理和经纪仅代销行业保费的1.1%

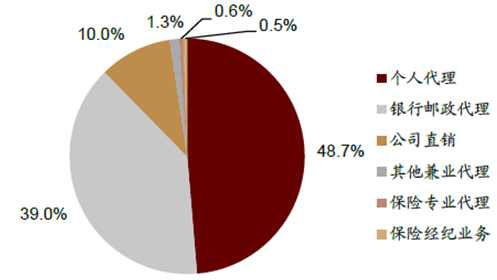

目前寿险渠道的主体仍为银邮和个险渠道,2014

财险专业代理和经纪约代销行业保费的18.5%

直销和兼业代理是财险渠道的主体,2014

在成熟市场,欧洲专业的保险代理机构平均销售寿险总保费的12.1%, 财险总保费的46.8%;欧洲专业的保险经纪机构平均代理寿险总保费的1.7%,财险总保费的24%。欧洲市场上中介机构的较高市场份额,代表了成熟产业链上的产销分离,背后的原因是产业链各环节超额收益的消失。

倘若假设中国保险专业中介渠道的保费收入占比在未来10 年能够赶上欧洲平均水平,则独立第三方保险机构的保费增速预计应在23%左右,快于整体行业保费的增长。我们认为在未来几年,驱动保险中介市场份额提升、缩小与国际差距的催化剂是存在的。

寿险专业中介渠道保费收入占比对比

财险专业中介渠道保费收入占比对比

中介保费预测

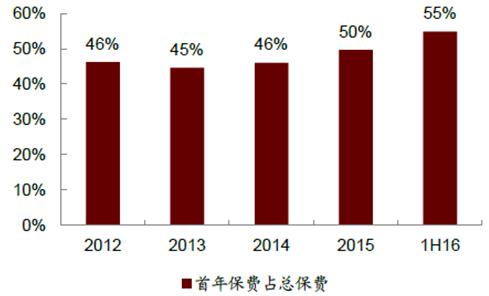

目前寿险行业保费的高增速主要受首年保费驱动所致。按照目前上市寿险公司披露首年保费约占总保费~50%的细分,以及2016 行业保费增速预测为大于30%的前提下,我们估计今年首年保费增速至少在50%以上,远超总保费增速。

寿险独立第三方机构的收入端为佣金,而佣金往往与首年保费直接挂钩。在维持佣金率和市场份额不变的情况下,独立第三方销售机构的收入端增速挂钩首年保费增速,远高于保险行业保费收入增速。

上市险企首年期缴保费增速超过保费平均增速

上市公司首年保费约占总保费的50%上下

保险行业利润和佣金及手续费